4 min read

Nedan är en generell marknadskommentar av Erik Lidén

Nervositeten på de finansiella marknaderna är stor när risken för att Ryssland invaderar Ukraina ökar. Räntemarknaden är inget undantag och i det korta perspektivet gör man där bäst i att investera i statspapper med hög rating. En rysk invasion skulle minska sannolikheten för räntehöjningar från centralbankerna i det korta perspektivet men med stigande räntor finns på lite sikt intressanta möjligheter på kreditmarknaden. Det är några av medskicken från ränteförvaltare jag har talat med.

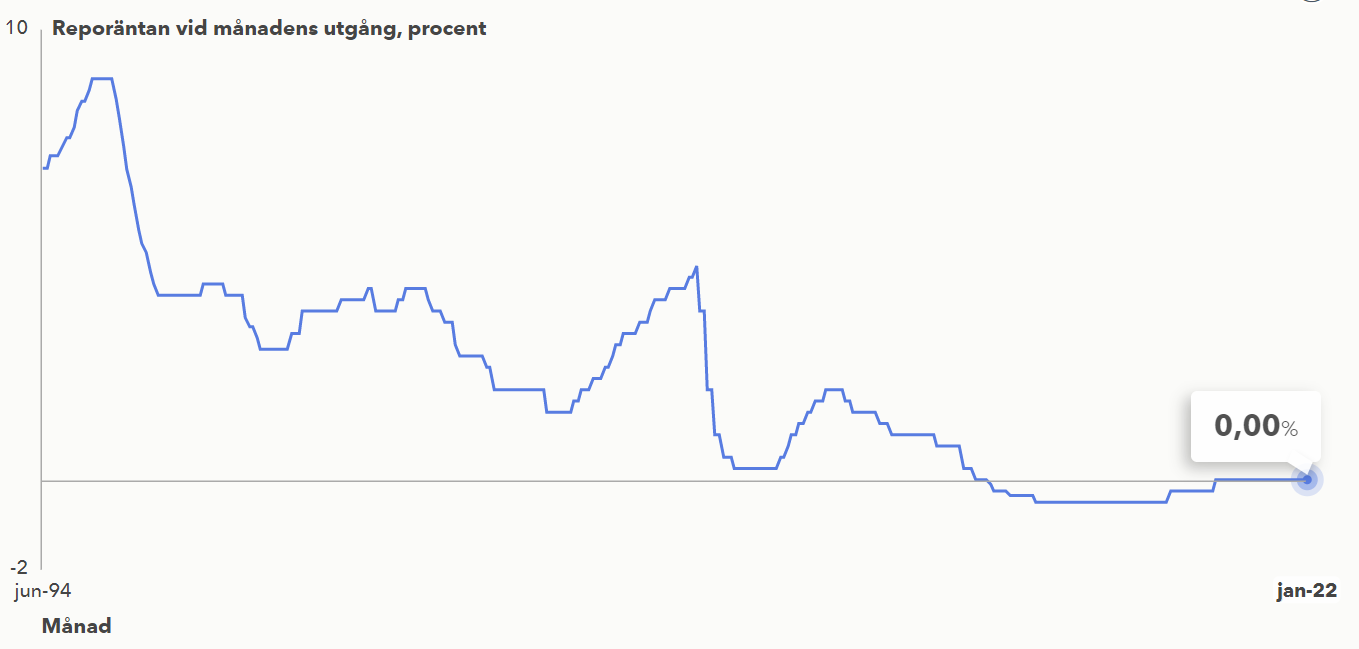

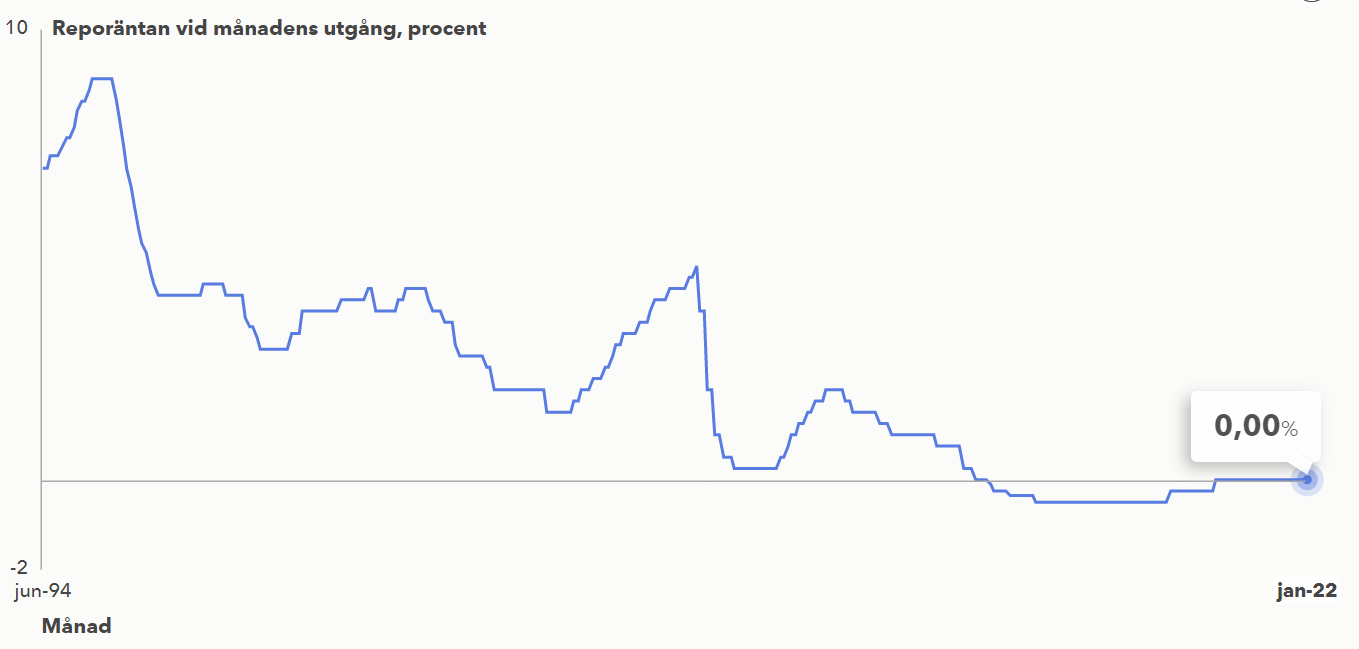

I samband med finanskrisen sänkte Riksbanken reporäntan, alltså den svenska styrräntan som är deras verktyg för att massera inflationen mot inflationsmålet, från 4,5 procent till 0,25 procent. Sedan dess har reporäntan legat på mycket låga nivåer och bara under en period (december 2010 – december 2012) legat på över 1 procent (se Figur 1 nedan). Idag ligger reporäntan på 0 procent och marknaden förväntar sig att den inom ett år ligger på 0,75 procent. Den svenska inflationssiffra som kom idag visar på en högre inflationstakt det senaste året än Riksbankens egna prognoser; 3,9 procent mot 3,6 procent.

Figur 1 – Reporänta 1994-2022. Källa: ekonomifakta.se.

I samband med pandemiutbrottet våren 2020, så startade centralbankerna världen runt historiskt stora stödköp av obligationer vilket tryckte ned räntorna ordentligt. Detta har i sin tur lett till att man fått riktigt dåligt betalt för att låna ut pengarna till staten. I Tyskland har exempelvis en 30-årig statsobligation tidvis haft en negativ ”yield”, vilket i praktiken inneburit att man har fått betala för att låna ut pengar till tyska staten i 30 år. Så var det så sent som i december men idag får man omkring 0,5 procent per år.

En konsekvens av pandemiutbrottet 2020 har som bekant varit en rejäl dos inflation, särskilt i USA (6 % om man exkluderar energipriser) och Storbritannien (4,4 %). Det har argumenterats, särskilt av den amerikanska centralbanken Federal Reserve, att prisuppgången bara var tillfällig, en idé som vid det här laget har övergivits.

I USA indikerar just nu terminshandeln att den amerikanska styrräntan om ett år ska uppgå till 1,7 procent. För bara några dagar sedan indikerade den 2 procent så marknaden förväntar sig en något mindre aggressiv höjningsplan idag. Den höga inflationen i USA i kombination med att Fed valt att ännu inte höja räntan indikerar att de strävar efter en högre ränta framåt i stället för att hålla inflationen i schack i det korta perspektivet. Även i Storbritannien och i Euroområdet prisar marknaden in räntehöjningar det kommande året.

De bestående prisökningarna kommer därmed leda till en ny räntemiljö.

Om Ryssland invaderar Ukraina, som många bedömare anser vara nära förestående, så talar mycket för att centralbankerna avvaktar med de planerade räntehöjningarna alldeles oavsett inflationsnivå. Ryssland/Ukraina-situationen kan alltså ha en stor påverkan på centralbankernas agerande i det korta perspektivet.

Så vad skulle hända på de finansiella marknaderna vid ett krig?

- Energipriserna skulle sannolikt stiga kraftigt (Ryssland är stora exportörer av olja och gas) vilket bidrar till att öka den sk ”headline inflationen” ytterligare, alltså den inflationssiffra som inkluderar energipriser.

- Aktiemarknaden kommer påverkas negativt

- Trycket på Fed, ECB och andra centralbanker att höja sina styrräntor minskar

- Flykt till säkra räntepapper (AAA-ratade statsobligationer) vilket betyder lägre räntor för sådana papper

- Marknaden för krediter kommer påverkas negativt, papper med lägre rating kommer då påverkas negativt (ex ”high yield”)

- Den svenska kronan kommer att försvagas

Om man befarar att sannolikheten för ett krig är hög så investerar man i råvaror, statspapper med hög rating och köper USD (brukar gå starkt i oroliga tider).

Men låt oss i stället hoppas att det inte blir ett krig – vad är det för en räntemiljö som väntar och hur kan man tänka då?

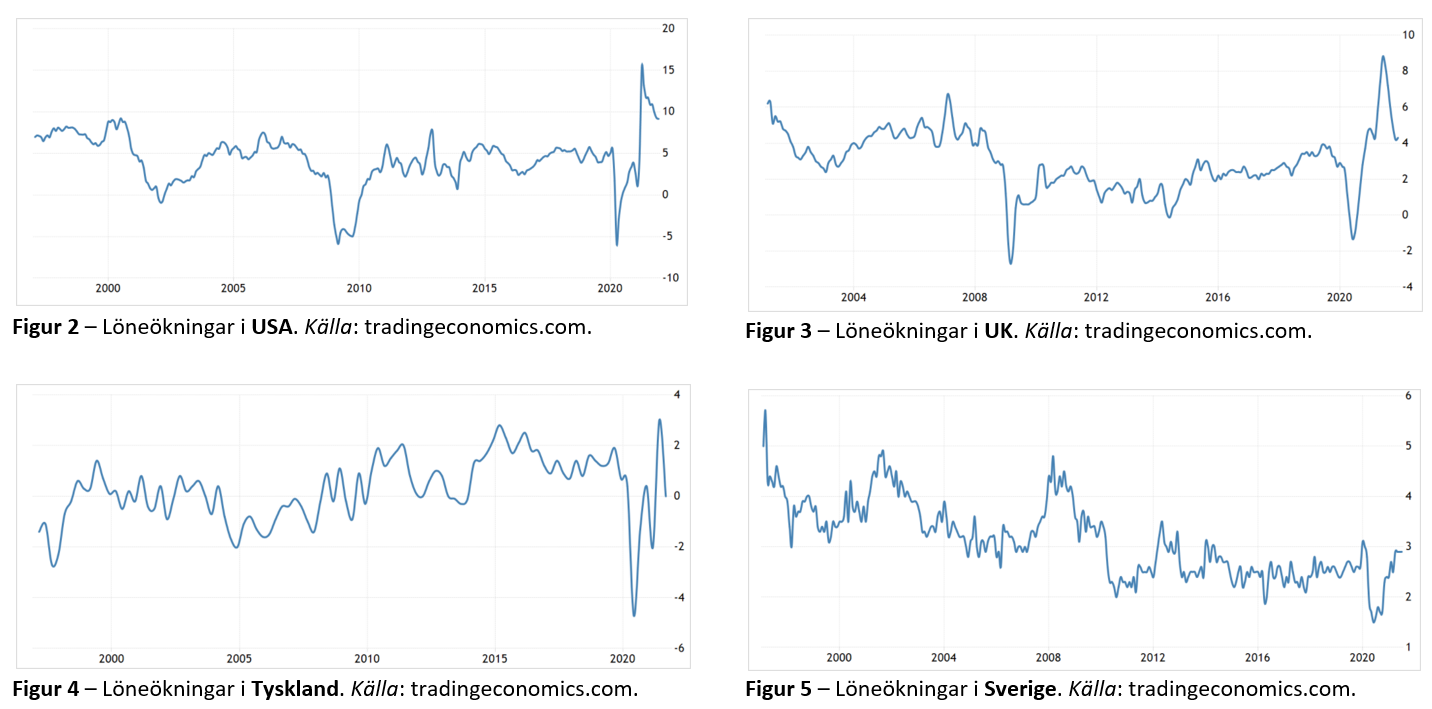

En förvaltare menar att den höga inflationen innebär att den nya räntemiljön kommer att präglas av en högre volatilitet. Samma förvaltare menar att vi har helt olika situationer när vi tittar på inflation i absoluta tal och behov av styrräntehöjningar på olika marknader. Argumentet får stöd av en annan förvaltare som menar att varaktig inflation kräver löneuppgångar. I USA (se Figur 2) och Storbritannien (Figur 3) har vi redan fått se rejäla löneuppgångar, något vi inte sett i exempelvis Tyskland (Figur 4) och Sverige (Figur 5).

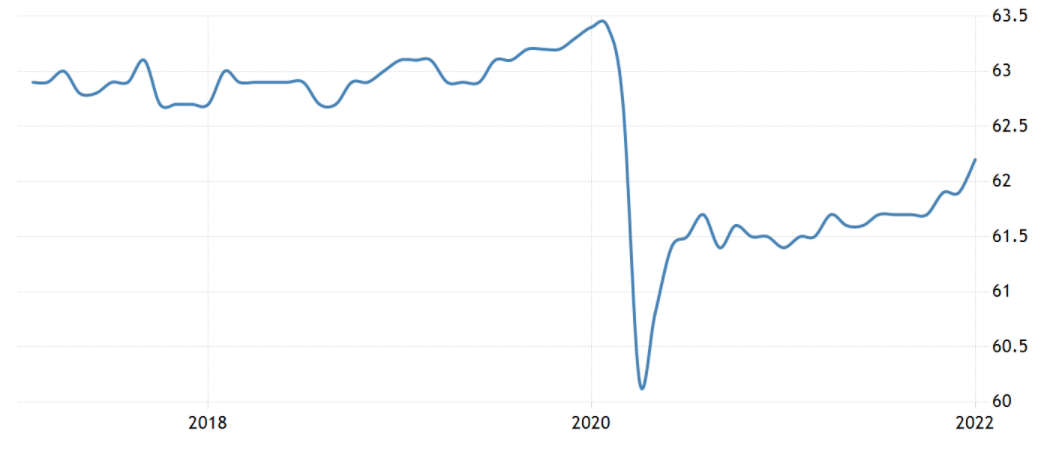

På den amerikanska arbetsmarknaden har dessutom en del av arbetskraften ”försvunnit” (se Figur 6) efter pandemiutbrottet. Så ser det inte ut i Europa där andelen av befolkningen som arbetar idag är ungefär som före pandemin. En konsekvens av att arbetskraft har blivit en bristvara är att lönerna pressas upp. Under pandemin gavs i USA s.k. ”pandemistöd” direkt till individen medan det i Europa gavs pandemistöd till företagen så att de skulle kunna behålla sina anställda. Det är möjligt att de fetare plånböckerna hos amerikanska arbetstagare har fått dem att lämna arbetsmarknaden för tillfället och återkommer om något år.

Figur 6 – Andelen av befolkningen i sysselsättning, USA. Källa: tradingeconomics.com.

En förvaltare varnar för att när räntehöjningarna börjar komma att vi inledningsvis kommer att se en följa-John-mentalitet hos centralbankerna. Samma förvaltare menar dock att behovet av höjningar är betydligt större i USA och Storbritannien än exempelvis i Sverige och Euroland.

Högre räntor betyder att ”basen” på räntor höjs vilket kommer göra det intressant att investera i krediter på lite sikt, menar en förvaltare. Hittills i år har många ränteprodukter dock haft en negativ värdeutveckling eftersom priserna på obligationer har sjunkit när räntan har stigit.

Vi kan tacka den höga inflationen i USA för det paradigmskifte på räntemarknaden som vi står inför. Hur lång paus det blir i detta skifte styrs av utvecklingen i konflikten mellan Ryssland och Ukraina de kommande dagarna, veckorna och månaderna. Ur ett mänskligt perspektiv får vi verkligen hoppas på en snar och fredlig upplösning.

Recent Posts

Ökad andel aktier

Multi-Asset fortsatte upp i juni tack vare starka aktiemarknader och ökar nu andelen aktier i...

Amerikansk inflation i fokus

Nedan är en generell marknadskommentar av Erik Lidén

Med en stigande inflation i USA som...

Seminarium i Stockholm

I veckan höll vi seminariet "Investera idag - i aktier, räntor, råvaror eller fastigheter?" i...