8 min read

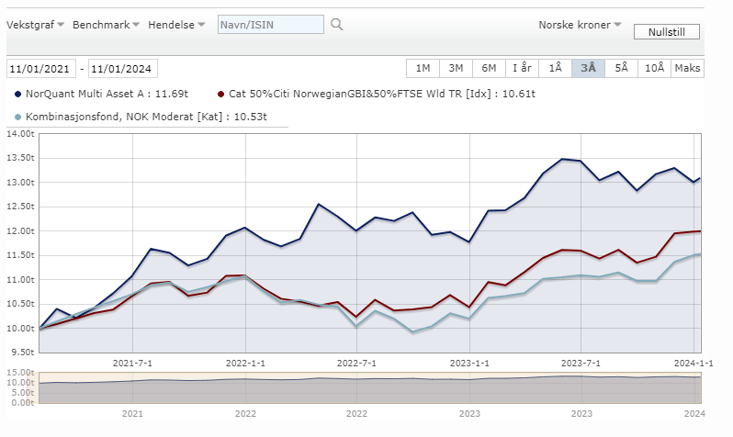

NorQuant Multi-Asset fyller tre år för den norska andelsklassen som också utgör matarfonden. Totalavkastningen sedan fondens startdatum den 11 januari 2021 är +29,71 % i norska kronor, efter kostnader. Vi är mycket nöjda med resultatet och ser fram emot fortsättningen.

Här följer en sammanfattning av NorQuant Multi-Assets första tre år. Notera att all värdeutveckling är noterad i norska kronor och den svenska andelsklassen fyller tre år först den 23 juni 2024.

Om Fonden

NorQuant Multi-Asset är en regelstyrd fond som aktivt allokerar mellan olika tillgångsklasser beroende på olika marknadsförhållanden. Fonden har som mål att ge en långsiktig avkastning i linje med aktiemarknaden (5-10 % per år) men till en betydligt lägre risk. Fonden uppnår bättre diversifiering än traditionella aktie- och blandfonder genom att investera i flera tillgångsslag: aktier, räntor, fastigheter och råvaror, via likvida och billiga ETF:er (börshandlade fonder). Fonden använder ingen hävstång och investerar inte i derivat. Fördelningen i fonden bestäms utifrån en kvantitativ modell som väljer index att placera i som har starkast momentum. Kortsiktig volatilitet och korrelation används för att sammanställa en optimerad portfölj. Fonden kan vara tungt viktad mot vissa tillgångsklasser och/eller regioner. Fonden investerar globalt och har därmed en inbyggd valutarisk. Fonden klassificeras som en blandfond med måttlig risk (3 på en skala från 1 till 7) och har UCITS-status.

Resultatet

Resultatet som NorQuant Multi-Asset har uppnått efter de tre första åren är +29,71 % efter kostnader, vilket innebär en genomsnittlig årsavkastning på 9,06 %. Tillsammans med en årlig volatilitet på 10,5 har fonden en förenklad Sharpe-kvot på 0,87. Detta har placerat NorQuant Multi-Asset i riskklass 3 av 7. Jämfört med fondens jämförelseindex är värdeutvecklingen också mycket god med en överavkastning på över 10%. Bland 80+ konkurrerande norska blandfonder är fonden i topp-5 med högst avkastning under dessa 3 år.

Resultatet ligger klart i linje med fondens långsiktiga mål, dvs. att uppnå en avkastning i linje med aktiemarknaden till en lägre risk. Totalavkastningsindex för Oslo Børs var under perioden 33,3 %, vilket ger en genomsnittlig årsavkastning på 10,05 %. Denna avkastning har dock åstadkommits med en årlig volatilitet på 16,6 % vilket därmed ger en förenklad Sharpe-kvot på 0,61.

Råvaror

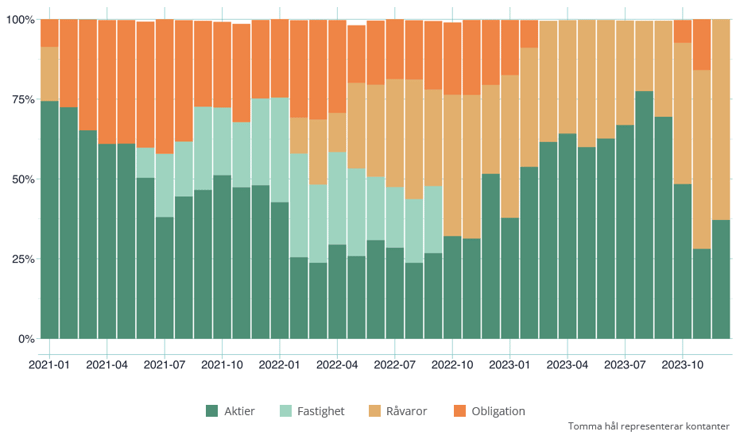

Fondstrategin är utformad för att fånga avkastning från olika tillgångsklasser när de uppvisar en positiv trend. Det var därför betryggande att se att fonden 2021 snabbt efter lanseringen fångade upp den positiva trenden i råvaror. Fonden hade en betydande exponering mot råvaror 2021, vilket som mest utgjorde 40 % av portföljen. Detta gav en bra avkastning och över 40 % av fondens avkastning det första året kom från detta tillgångsslag. Även om exponeringen mot råvaror gradvis minskade under 2022, var tillgångsklassen också detta år den viktigaste bidragsgivaren till fondens starka utveckling. Under 2023 placerade fonden endast sporadiskt och en låg andel av portföljen i råvaror. Den höga exponeringen och starka avkastningen från råvaror under de första två åren är långt mer än vad vi förväntar oss i genomsnitt från denna tillgångsklass över längre tid. Det visar dock tydligt att strategin kan fånga och dra fördel av "onormala" marknadsförhållanden.

Aktier

På längre sikt räknar vi med att aktier kommer att vara den viktigaste bidragsgivaren till fondens avkastning. Fondens första år, 2021, var ett relativt normalt år. Fonden inledde med en exponering på 75 % mot aktier. I takt med att råvaror och fastigheter visade mer styrka viktades portföljen gradvis bort från aktier och mot dessa tillgångsslag i stället. Trots detta hämtade fonden drygt en tredjedel av avkastningen 2021 från aktieinvesteringarna. 2022 var ett mycket tuffare år för aktiemarknaderna och aktier bidrog negativt till resultatet. 2023 var återigen ett mer "normalt" år där nästan all avkastning kom från de starka globala aktiemarknaderna, särskilt från USA och Japan.

Fastigheter

Börsnoterad fastighet var stark under 2021 och vår strategi identifierade detta i början av sommaren. Därefter ökades exponeringen mot fastighet successivt till omkring 30 % mot slutet av 2021. Exponeringen mot noterade fastigheter gav ett positivt bidrag till avkastningen under året vilket dock förvandlades till ett negativt bidrag under 2022. Så småningom under 2022 kom tillgångsslaget helt ur portföljen under 2022. Under 2023 gjordes inga placeringar i fastigheter. Sammantaget har fastighetsinvesteringarna inte bidragit till avkastningen de första tre åren.

Ränteplaceringar

Ränteplaceringar utgjorde en obetydlig del av portföljen under fondens första år. Ränteplaceringar hade en svag utveckling under 2021 och det är också en av styrkorna med fondens strategi att undvika placeringar i tillgångsslag med en negativ trend. På sikt har dock ränteplaceringar en mycket viktig roll att spela i strategin, något vi såg i de tester som gjordes före fondstart, exempelvis under 2020 och även senare under 2022. Obligationer är generellt sett den mest stabila tillgångsklassen och i krävande marknader – som 2022 – har obligationer en tendens att klara sig betydligt bättre än andra tillgångsslag.

Under 2023 hade fonden en betydande andel av portföljen exponerat mot obligationer i Europa och USA, men på grund av valutaeffekter gav detta inte något särskilt bidrag till utvecklingen.

Diversifisering

"Diversifiering är den enda gratislunchen i investeringar", brukar man säga och diversifiering är även en grundfilosofi bakom NorQuant Multi-Asset. Fonden uppnår bättre riskjusterad avkastning genom att investera globalt och i olika tillgångsklasser. På en stark marknad kan det vara frestande att satsa mer aggressivt på den investering som presterar bäst, men här finns förstås en riskavvägning. Genom att diversifiera och använda ett bredare utbud av investeringsmöjligheter har NorQuant Multi-Asset uppnått en stark avkastning till en relativt låg volatilitet.

Dynamisk allokering

Som beskrivits tidigare var 2022 ett helt annat år än 2021, portföljsammansättningen 2021 var också mycket annorlunda än teståret 2020. 2023 var återigen en annan marknadsregim. När vi jämför dessa år är det betryggande att se hur strategin har fungerat. En stark relativ avkastning i helt olika typer av marknadsregimer stärker vår tilltro till det arbete som har lett fram till förvaltningsstrategin. Den regelbaserade strategin har visat sig kunna reagera på olika marknadsförhållanden: genom teoretisk testning på mycket historiska data, under perioden då vi passivt följde strategin (2015-2019), i livetestet genom Coronakrisen år 2020, och som en fond från januari 2021 och fram till idag. Vi är övertygade om att fonden kommer att fortsätta att anpassa sig till nya marknadsförutsättningar med målet om en hög riskjusterad avkastning.

Valuta

Exponeringen mot utländsk valuta fick inte särskilt stort genomslag det första året, men utvecklingen 2022 var ett bra exempel på att fondens förmåga att styra placeringarna mot tillgångar i olika valutor kan vara en stor fördel. Algoritmerna fångade upp den starka trenden i US-dollar och därmed den relativt starka räntan i amerikanska obligationer. Mätt i norska kronor bidrog faktiskt fondens investering i obligationer positivt under 2022. Vidare har exponeringen mot utländska valutor som väntat haft en dämpande effekt på volatiliteten mätt i norska kronor. Fonden har haft en lägre volatilitet mätt i norska kronor än i euro och amerikanska dollar.

Jämförelseindex

Jämförelseindexet för NorQuant Multi-Asset består till 50 % av globala aktier och 50 % av globala obligationer. Jämförelseindexet har valts baserat på den långsiktiga förväntade exponeringen. Vi förväntar oss långsiktigt att portföljen i snitt ska vara exponerad till 50 % mot globala aktier och 50 % mot övriga tillgångar, främst obligationer. Den långsiktigt förväntade exponeringen mot tillgångsklasserna råvaror och fastigheter är så liten (ca 10 %) att vi har valt att inte skapa ett separat jämförelseindex, utan att hålla fast vid den 50/50-fördelning som Morningstar också har valt som vårt jämförelseindex.

Fondens höga exponering mot råvaror under de 3 första åren är alltså mycket högre än vad man som andelsägare kan förvänta sig över längre perioder. Vi tycker att 50/50 aktier/räntor ger en bra bild av fondens volatilitet och långsiktiga förväntade exponering. Eftersom avkastningen till stor del bestäms av tillgångsslag och valutaexponering kan fonden komma att avvika kraftigt från jämförelseindex ("högt tracking error").

Vägen framåt

NorQuant Multi-Asset går nu in på sitt fjärde år. Till skillnad från många diskretionärt förvaltade fonder är vår regelstyrda fond inte beroende av någon makroekonomisk syn på framtiden. Vi är givetvis medvetna om att den makroekonomiska utvecklingen kommer att ha stor inverkan på avkastningen, men vi tror att vår regelbaserade strategi kommer att anpassa sig dynamiskt till olika marknadsregimer. Vi behöver därför inte bedöma sannolikheter, eller förutsäga hur exempelvis inflation, tillväxt, oljepriser, valutarörelser eller politiska händelser kommer att påverka marknaderna.

Under de tre första verksamhetsåren har vi fått stort förtroende för de praktiska, operativa aspekterna av NorQuant Multi-Asset. Fonden investerar i breda likvida index och har därmed en hög kapacitet. Vi är övertygade om att vi kommer att kunna hantera en snabbt växande investeringsvolym i fonden.

Vi fortsätter att övervaka strategin och följer relevant forskning från akademiska och professionella kapitalförvaltningskretsar runt om i världen. Strategin har dock varit oförändrad under testfasen, livetestet 2021 samt under de första tre åren.

Fonden använder ett urval av brett diversifierade börshandlade fonder som följer index inom olika tillgångsklasser i olika regioner i världen. De instrument vi använder är utvalda utifrån underliggande exponering, förvaltningsavgift, likviditet och stabilitet. Vi letar alltid efter det bästa och billigaste sättet att kunna exponera fonden mot olika tillgångsklasser i olika regioner.

Vi fortsätter att följa utvecklingen på ETF-marknaderna noga och justerar de index vi överväger att investera i när vi finner nya möjligheter.

Vi hoppas att NorQuant Multi-Assets tre mycket goda första år ger ännu fler investerare tillräckligt med förtroende för att ge fonden en chans. Vi hoppas att denna lovande start öppnar nya dörrar och vi förväntar oss en snabb tillväxt av AUM framöver.

Stort tack till alla som redan har investerat i NorQuant Multi-Asset, och varmt välkomna nya investerare. Vi kommer att fortsätta göra vårt bästa och på uppdrag av hela teamet på NorQuant Kapitalforvaltning önskar jag alla ett fortsatt gott nytt år.

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Vi rekommenderar att du tar del av fondens faktablad, informationsbroschyr och fondbestämmelser före investering.

Mvh, Oslo den 12 januari 2024

Thomas Nygaard,

Auktoriserad portföljförvaltare och finansanalytiker (AFA)

Portföljförvaltare NorQuant Multi-Asset och vd för NorQuant Kapitalforvaltning AS

Läs mer om NorQuant Multi-Asset.

Våra fonder kan handlas genom följande distributörer: Njord Kapitalforvaltning, Alpcot, Pareto, Fondmarknaden, Fondo, Max Matthiessen, Nordnet och SAVR.

Recent Posts

Råvaror lämnar portföljen

Efter en utmanande månad säljer nu Multi-Asset av fondens råvaruinnehav sedan de uppvisat en...

Ökar i europeiska småbolag

Efter en starkt månad för aktier i maj ökar vi återigen andelen aktier och gör även betydande...

Fastighetsaktier ökar igen

Efter en positiv månad i juni ökar vi exponeringen ytterligare i aktier och amerikanska fastigheter...