5 min read

Nedan är en generell marknadskommentar av Erik Lidén

Med en stigande inflation i USA som fortsätter att ta marknaden på sängen, en nyligen ändrad kommunikation från Federal Reserve och en historiskt hög värdering på amerikanska aktier är spänningen stor när inflationssiffran för november publiceras imorgon.

”…these one-time increases in prices are likely to have only transitory effects on inflation.”

Citatet kommer från ordförande i den amerikanska centralbanken Federal Reserve (Fed), Jerome Powell, daterat den 28 april i år. Sedan dess har Powell tvingats revidera Feds syn på den övergående ökningen i inflationen vid flera tillfällen i takt med en kraftigt stigande – och ihållande – inflation.

Läs utdrag från Powells presskonferens i april här.

Vid en utfrågning i kongressen förra veckan fick han möta hårda frågor, bland annat från senator Pat Toomey från Pennsylvania, som retorisk ställde sig frågande till hur Fed definierar just tillfällig inflation. Powell svarade då att han anser att inflationen nu är nått 2 procent (Feds långsiktiga mål) om man blickar tillbaka ett par år.

Blickar man tillbaka just två år hamnar prisstegringen på 3,67 procent i årstakt – alltså väsentligt högre än 2 procent.

Läs utdrag från utfrågningen i kongressen den 30 november här.

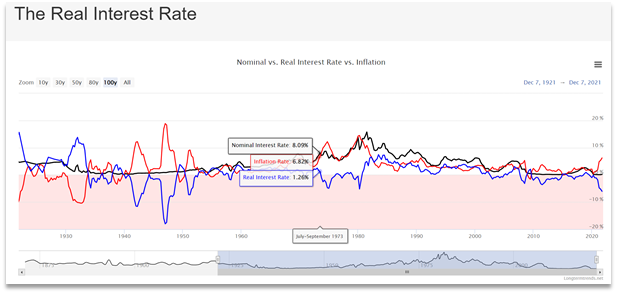

Senaste inflationssiffran på 6,22 procent från oktober är den högsta siffran sedan 1990 (se Figur 1). Med en amerikanska styrränta som just nu är på 0,16 procent hamnar realräntan på -6,06 procent, den lägsta sedan 1951 (se Figur 2).

Marknaden verkar ha haft Powells tillfällighetssyn på inflationspuckeln eftersom man har underskattat 6 av de senaste 7 inflationssiffrorna sedan hans april-uttalande.

Det återstår att se hur vilka prisökningar som registrerades i november när de offentliggörs imorgon den 10 december 14:30 svensk tid. Förväntningarna ligger på 6,8 procent och det skulle överraska om den kommer in ännu högre. Men vad som först började som branta prisuppgångar på begagnade bilar spred sig till andra varor som exempelvis tennisbollar och har därefter spridit sig till nybilspriser, mat- och energipriser samt till löner och huspriser. Kruxet för Fed är att prisuppgångarna på löner och bostäder knappas är av tillfällig karaktär.

Så, varför är den amerikanska inflationssiffran viktig?

Svaret är att den amerikanska aktiemarknaden utgör 69 procent av MSCI World Index, att amerikanska aktier är skyhögt värderade och att den skenande inflationen förr eller senare kommer tvinga Fed att minska sina stödköp och därefter höja räntan. Det kommer då göra aktier mindre attraktivt. Vi har fått lära oss att ”TINA” gäller, dvs. att det inte finns något alternativ till aktier för att få en vettig avkastning. När det blir mer attraktivt att låna ut pengar till staten kommer stora kapitalflöden gå från aktier till statspapper vilket är negativt för aktier.

Siffran har alltså potential att påverka såväl aktie- som räntemarknaden.

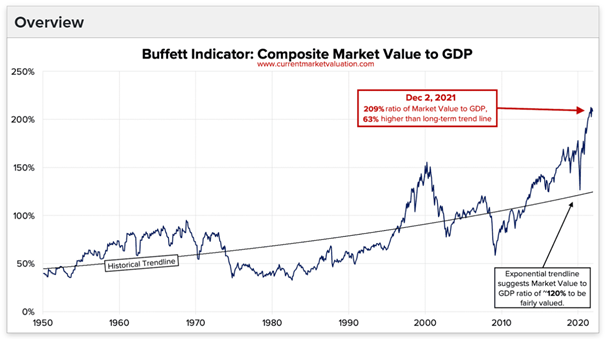

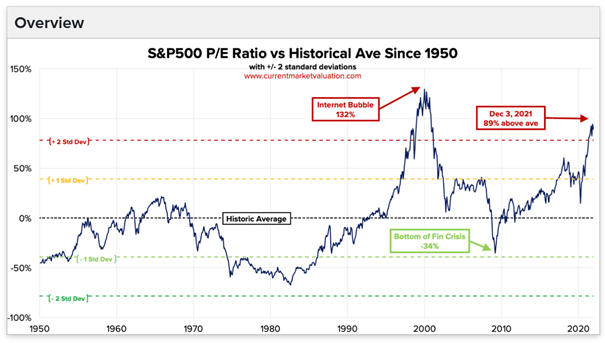

Att amerikanska aktier är skyhögt värderade kan visas med ett par vanliga indikatorer för S&P 500-indexet, vilket utgörs av 500 stora amerikanska börsbolag. En vanlig indikator på om börsen är dyr eller inte är ”Buffett Indicator”. Den anger relationen mellan marknadsvärdet på amerikanska aktier och BNP och när den är högre än 120 procent anses börsen övervärderad. Av Figur 3 framgår att den datapunkten var 209 procent den 2 december, en notering som är högre idag då index har stigit med 2,7 procent sedan dess. Om vi väljer att istället titta på P/E-tal, vare sig det är ordinära sådana (se Figur 4) eller Shiller-P/E (se Figur 5), så får vi en liknande bild. Ordinära P/E-tal är nu 2.3 standardavvikelser högre än snittet sedan 1950 och Shiller-P/E, vilket är P/E-talet de senaste 10 åren justerat för inflation, har bara noterats högre en gång tidigare, under It-bubblan.

Paradoxalt nog är Nasdaq-index inte lika övervärderat som S&P 500-index och det ser bättre ut i Europa (och även i Sverige) där värderingarna är rimligare.

Så vad kan vi vänta oss av inflationssiffran imorgon?

Min syn på förväntad reaktion är som följer:

-

En högre inflationssiffra än väntade 6,8 procent bör vara negativt för börsen. Marknaden kommer dessutom att nagelfara prisökningarna på energi, löner och bostäder. Håll utkik efter högre prisökningar här än väntat, det tror jag marknaden ogillar.

-

En lägre siffra bör vara positivt i det korta perspektivet, framför allt då börsen befinner sig i ett positivt momentum. Men i det längre perspektivet spelar det sannolikt mindre roll då Fed ändå tvingas avveckla stödköpen accelererat och inom kort höja räntan vilket är negativt för aktier, och framför allt de med högst relativa värderingar (läs: USA).

Oavsett hur den specifika siffran kommer in imorgon, så förväntar jag mig att den höjda inflationen är ”permanentad” och att Fed kommer behöva tackla den skyndsamt då den inte kommer närma sig 2 procent för egen maskin.

Mot bakgrund av detta är jag försiktig till amerikanska aktier och väljer i stället nordiska och europeiska aktier. Dessutom tror jag det är viktigt att ha ett visst ”inflationsskydd” som exempelvis skog och fastigheter och har alltid en viss andel ädelmetaller i portföljen för att minska beroende till börsen.

Mer om detta i något senare inlägg!

NorQuant erbjuder marknaden två fonder; Multi-Asset och ESG.

Multi-Asset är en diversifierad portfölj som kan investera i aktier, räntor, fastigheter och råvaror. Just nu har vi en allokering mellan tillgångsslagen på 48 % aktier, 27 % fastigheter och 25 % råvaror.

ESG är en fond med en faktorbaserad modell som investerar i europeiska aktier med en god hållbarhetsprofil.

I Sverige kan våra fonder handlas via följande distributörer: Avanza, Fondmarknaden, Fondo, Nordnet och SAVR.

Figur 1 – Förändring i amerikanska konsumentprisindex, på årsbasis. Källa: US Bureau of Labour Statistics

Figur 1 – Förändring i amerikanska konsumentprisindex, på årsbasis. Källa: US Bureau of Labour Statistics

Figur 2 – Den amerikanska realräntan, 1922-2021. Källa: https://www.longtermtrends.net/real-interest-rate/.

Figur 2 – Den amerikanska realräntan, 1922-2021. Källa: https://www.longtermtrends.net/real-interest-rate/.

Figur 3 – Buffett Indicator för S&P 500-indexet (marknadsvärdet på index/BNP). Källa: www.currentmarketvaluation.com

Figur 3 – Buffett Indicator för S&P 500-indexet (marknadsvärdet på index/BNP). Källa: www.currentmarketvaluation.com

Figur 4 – P/E-utvecklingen för S&P 500-index, 1950-2021. Källa: www.marketvaluation.com

Figur 4 – P/E-utvecklingen för S&P 500-index, 1950-2021. Källa: www.marketvaluation.com

Figur 5 – Shiller P/E för S&P 500-index, 1872-2021. Källa: www.multpl.com

Figur 5 – Shiller P/E för S&P 500-index, 1872-2021. Källa: www.multpl.com

Recent Posts

Ny räntemiljö

Nedan är en generell marknadskommentar av Erik Lidén

Diversifiering i fokus

Trots en negativ avslutning på året, lämnar vi nu 2024 bakom oss med en fin avkastning och när 2025...

Fortsatt nedåt i USA

Finansiella marknader ogillar osäkerhet och det blev extra tydligt under mars när såväl amerikanska...